سيناريوهات دفعِ الأرباحِ

يمكنُ دفعُ توزيعاتِ الأرباحِ في مختلفِ الحالاتِ، وغالبًا ما تعكسُ الاستراتيجيةَ الماليّةَ للشركةِ. وفيما يلي بعضُ الأمثلةِ الشائعةِ:

توزيعُ الأرباحِ

عندما تحقِّقُ الشركةُ ربحًا، قد تختارُ توزيعَ جزءٍ من هذا الربحِ على المساهمين كأرباحٍ. هذا شائعٌ بالنسبةِ للشركاتِ القائمةِ ذاتِ الأرباحِ المستقرّةِ.

تقاريرُ الأرباحِ الربعُ سنويّةٍ

تعلنُ العديدُ من الشركاتِ عن توزيعاتِ الأرباحِ بالتزامنِ مع أرباحِها الفصليّةِ. إذا قدَّمت نتائجَ ماليّة قويّةً، فقد تُعلنُ توزيعاتَ الأرباحِ لمكافأةِ المساهمين.

توزيعاتُ أرباحٍ خاصَّةٍ

في بعضِ الأحيانِ، قد تصدرُ الشركاتُ توزيعاتَ أرباحٍ خاصّةٍ لمرّةٍ واحدةٍ، وغالبًا عندما يكونُ لديها نقدٌ زائدٌ بسببِ أرباحٍ استثنائيّةٍ أو بيعِ أصولٍ ماليّةٍ. يمكنُ أن يكونَ ذلك وسيلةً لتوزيعِ الأموالِ الفائضةِ.

سياساتُ توزيعاتِ الأرباحِ المستمرّة

تتبعُ بعضُ الشركاتِ سياسةً مستمرّةً في دفعِ الأرباحِ سنويًا أو نصف سنويًا، بغضِّ النظرِ عن تقلّباتِ الأرباحِ. يعزُِّز هذا الثقةَ المساهمين ويجذبُ المستثمرينَ الراغبين في الدخلِ.

اعتبارات الضرائب

يجوزُ للشركاتِ أيضًا الإعلانُ عن توزيعاتِ الأرباحِ في نهايةِ السنةِ الماليّةِ لأسبابٍ تتعلَّقُ بالتخطيطِ الضريبيِّ، مما يوفِّرُ للمساهمينَ دخلًا يمكنُ فرضُ ضرائبَ عليهِ بمعدّلاتٍ مواتيةٍ.

الاندماجات أو الاستحواذات

في سياقِ عمليّاتِ الاندماجِ، قد تقومُ الشركاتُ المكتسَبةُ بتوزيعِ الأرباحِ كجزءٍ من عمليةِ الاستحواذِ، خاصّةً إذا كانت الشركةُ المُستَحوَذةُ تسعى لإعادةِ هيكلةِ أموالها.

يعكسُ كلّ من هذهِ السيناريوهاتِ قراراتَ الشركةِ الاستراتيجيةِ المُتعلِّقةِ بتخصيصِ رأسِ المالِ وقيمةِ المساهمين.

كيف يتمُّ تحديدُ تكرارِ توزيعِ الأرباحِ

يشيرُ تكرارُ توزيعِ الأرباحِ إلى عددِ المراتِ التي تدفعُ فيها الشركةُ توزيعاتِ الأرباحِ لمساهميها. يمكنُ أن يختلفَ هذا التكرارُ بشكلٍ كبيرٍ بين الشركاتِ ويتحدّدُ بعدّةِ عواملٍ:

سياسةُ الشركةِ

عادةً ما تقومُ لجنةُ إدارةِ الشركةِ بوضعِ سياسةِ أرباحٍ تحدّدُ نهجها بتوزيعِ الأرباحِ. قد تتضمّن هذه السياسةُ مدى تكرارِ دفعِ الأرباحِ (على سبيل المثال، ربع سنوي، نصف سنوي، أو سنوي) استنادًا إلى استراتيجيةِ الشركةِ وأهدافِ النموِّ.

توافرُ التدفُّقِ النقديِّ

تقومُ الشركاتُ بتقييمِ تدفُّقها النقديِّ وتضمنُ أن لديها ما يكفي من السيولةِ لتغطيةِ المدفوعاتِ العاديّةِ للأرباح. إذا كانتِ الشركةُ تتمتَّعُ بتدفّقٍ نقديٍّ قويٍّ ومتّسقٍ، فقد تختارُ دفعَ الأرباحِ بشكلٍ أكثرِ تكرارًا.

استقرارُ الأرباحِ

من المرجَّحِ أن تدفعَ الشركاتُ ذات الأرباحِ الثابتةِ والمُتوَّقعةِ أرباحًا منتظمةً. في المقابلِ، قد تفضِّلُ الشركاتُ ذات الأرباحِ المتقلِّبة أو غير المؤكَّدةُ دفعَ أرباحٍ أقلّ أو عدمَ دفعها على الإطلاقِ.

توقُّعاتُ المستثمرين

قد تأخذُ الشركاتُ تفضيلاتَ المُستثمرين بعينِ الاعتبارِ عند تحديدِ تكرارِ توزيعِ الأرباحِ. على سبيلِ المثالِ، يفضِّلُ المستثمرونَ الراغبونَ في الدخلِ الربعي غالبًا توزيعاتٍ فصليّةٍ، التي توفّرُ تدفَّقَ دخلٍ مستقرٍّ.

ممارساتُ السوقِ

يمكن أن تؤثِّرَ معاييرُ الصناعةِ أيضًا على تكرارِ توزيعاتِ الأرباحِ. على سبيل المثال، عادةً ما تدفعُ العديدُ من الشركاتِ الراسخةِ والناضجةِ في قطاعاتٍ معيّنةٍ (مثل المرافق) الأرباحَ بشكلٍ ربعِ سنويٍّ، بينما قد تختارُ الشركاتُ التقنيّةُ التي تركِّزُ على النموِّ دفعَ الأرباحِ سنويًا أو التخلّي عنها تمامًا.

في نهايةِ المطافِ، يعدُّ القرارُ المتعلِّقُ بتواترِ توزيعاتِ الأرباحِ خيارًا استراتيجيًا يعكسُ الصحةَ الماليّةَ للشركةِ وخططَ النموِّ واحتياجات وتفضيلات مستثمريها.

كيف تعملُ الأرباحَ للمستثمرين

بالنسبة للمستثمرين، توفِّرُ الأرباحَ تدفُّقَ دخلٍ موثوقٍ، ممّا يجعلُ الأسهمَ التي تدفعُ الأرباحَ جذّابةً بشكلٍ خاصٍّ للمستثمرين والمتقاعدين الذين يركِّزون على الدخلِ. غالبًا ما يقومُ المستثمرون بتقييمِ عائدِ توزيعاتِ الأرباحِ، والذي يعبِّرُ عن توزيعاتِ الأرباحِ كنسبةٍ مئويّةٍ من سعرِ السهمِ، لتقييمِ عائدِ استثماراتهم.

تعلنُ الشركاتُ عمومًا عن توزيعاتِ أرباحها على أساسٍ ربعِ سنويٍّ. كما أنها تحدِّدُ تاريخًا قياسيًا لتحديدِ المساهمين المؤَهَّلين لتلقّي العائد. من المهمِّ للمستثمرين فهمَ نسبةِ العائدِ، والتي تشيرُ إلى النسبةِ المئويةِ للأرباحِ المدفوعةِ كأرباحٍ.

قد تثيرُ نسبةَ الدفعِ العاليةِ جدًا مخاوفَ بشأنِ الاستدامةِ. في حينِ أنَّ توزيعاتَ الأرباحِ هي علامةٌ على الصحّةِ الماليّةِ، يجبُ على المستثمرين أيضًا النظرُ في إمكاناتِ نموِّ الشركةِ. تعملُ بعضُ الشركاتِ على إعادةِ استثمارِ الأرباحِ للتوسّعِ بدلاً من توزيعها. بشكلٍ عامٍ، يمكنُ أن تعزِّزَ توزيعاتَ الأرباحِ إجمالي عوائدَ الاستثمارِ من خلالِ توفيرِ كلٍّ من الدخلِ والارتفاعِ المُحتَمَلِ في قيمةِ الأسهمِ.

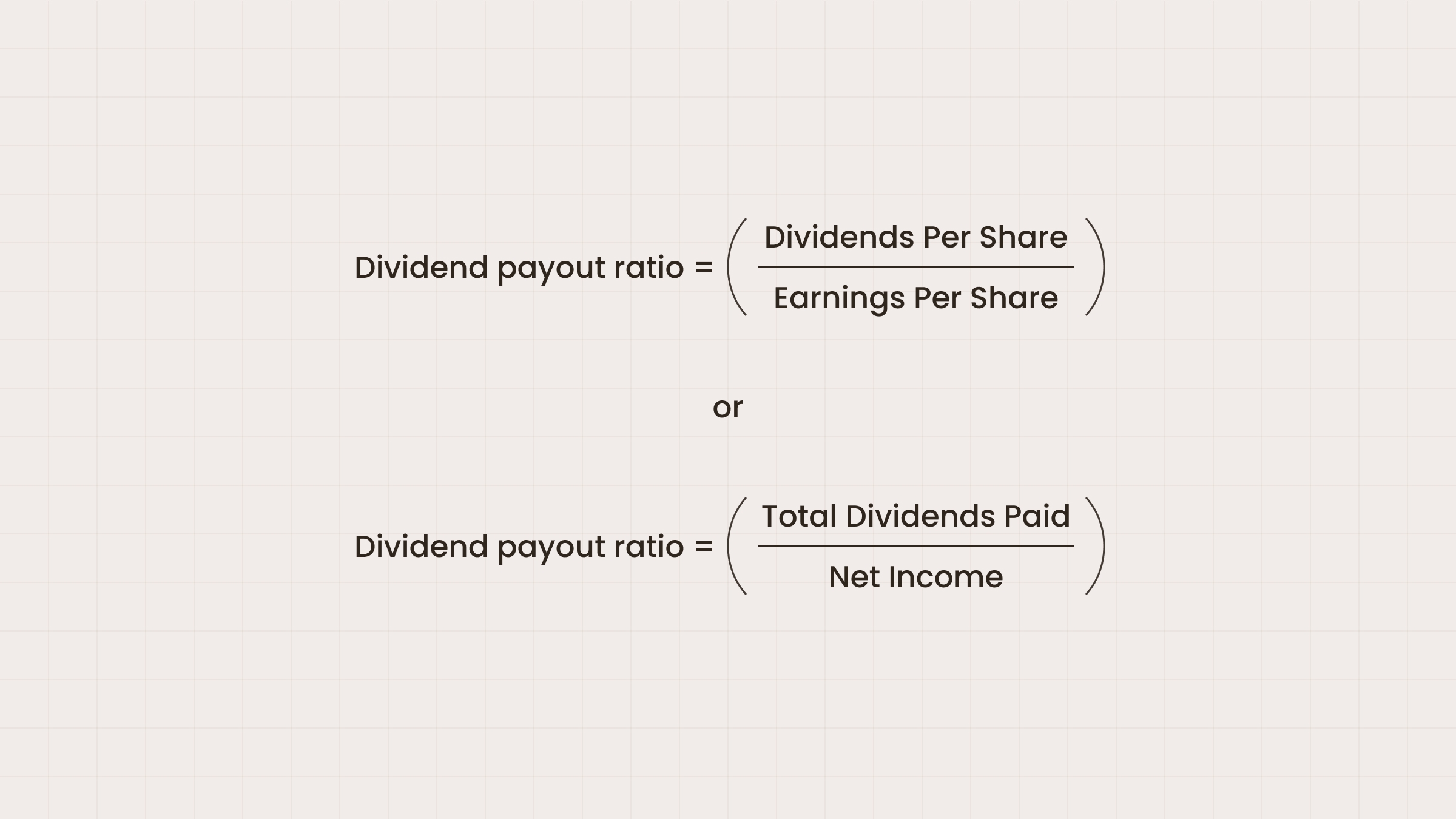

ما هي نسبةُ الدفعِ؟

نسبةُ العائدِ هي مقياسٌ يُستَخدَمُ لتقييمِ نسبةِ أرباحِ الشركةِ التي يتمُّ توزيعها على المساهمينَ كأرباحٍ. يتمُّ احتسابها بقسمةِ إجمالي توزيعاتِ الأرباحِ السنويّةِ التي تدفعها الشركةُ على صافي دخلها.

معادلةُ نسبةِ العائد هي:

يتمُّ التعبيرُ عن نسبةِ العائدِ كنسبةٍ مئويّةٍ. على سبيلِ المثال، تعني نسبةُ دفعِ العائدِ البالغةُ 40% أنَّ الشركةَ تدفعُ 40% من أرباحها على شكلِ توزيعاتِ أرباحٍ، مع الاحتفاظِ بنسبةِ 60% لإعادةِ الاستثمارِ أو لأغراضٍ أخرى.

تساعدُ هذهِ القياساتُ المستثمرينَ على تقييمِ استدامةِ توزيعِ الأرباحِ لدى الشركةِ. قد تشيرُ نسبةُ توزيعِ الأرباحِ المنخفضةِ إلى أنَّ الشركة لديها مجالٌ لزيادةِ توزيعاتِ الأرباحِ، في حينِ قد تشيرُ نسبةَ توزيعِ الأرباحِ العاليةِ إلى أنَّ الشركةَ توزِّعُ جزءًا كبيرًا من أرباحها، وهو ما قد لا يكون مستدامًا على المدى الطويل. غالباً ما يستخدمُ المستثمرونَ نسبةَ التوزيعِ لمقارنةِ الشركاتِ ضمنَ نفسِ الصناعةِ وتقييمِ جاذبيةِ الأسهمِ التي تدفعُ توزيعاتَ الأرباحِ.

ما هي الميزانية العامة؟

الميزانيةُ العامّةُ هي بيانٌ ماليٌّ يقدِّمُ لمحة عن المركزِ الماليِّ للشركةِ في وقتٍ محدَّدٍ، ويُفَصِّلُ أصولها والتزاماتها وحقوقَ المساهمين فيها. بالنسبةِ للأرباح، هناكَ العديدٌ من جوانبِ الميزانيةِ العامةِ ذاتِ صلةٍ بشكلٍ خاصٍّ:

1. الأرباح المُحتَجَزة: هذا جزءٌ من حقوقِ المساهمين ويمثِّلُ الأرباحَ التراكميّة التي احتفظت بها الشركةُ بعد دفعِ توزيعاتِ الأرباحِ. عند إعلانِ ودفعِ الأرباحِ، تنخفضُ الأرباحُ المُحتَجَزة، مع انعكاسِ توزيعِ الأرباحِ على المساهمين.

2. توزيعاتُ الأرباحِ المُستَحَقَّةِ الدفع: عندما تعلنُ الشركةُ عن توزيعاتِ أرباحٍ ولكنّها لم تدفعها بعد، يظهرُ المبلغُ كالتزامٍ متداوَلٍ في الميزانيةِ العامةِ تحتَ عنوانِ "توزيعاتِ الأرباحِ المُستَحَقَّةِ الدفع". يُشيرُ هذا إلى التزامِ الشركةِ بدفعِ تلكَ الأرباحِ للمساهمين ويُسجَّل حتى يتمَّ الدفعُ.

3. حقوق الملكية للمساهمين: تُظهِرُ الميزانيةُ العامةُ إجمالي الرصيدِ الحاليِّ المُتاحِ للمساهمين، والذي يشملُ رأسَ المالِ المُصدَرِ بالإضافةِ إلى أرباحٍ مُحتَجَزةٍ وأيِّ مكوّناتٍ أخرى من حقوقِ الملكيّة. عندما يتمُّ دفعُ الأرباحِ، يجري تقليصُ الأرباحِ المُحتَجَزةِ من حقوقِ الملكيّةِ، مما يؤثِّرُ على إجمالي حقوقِ ملكيّةِ المساهمين.

باختصار، تعكسُ الميزانيةُ العامّةُ الآثارَ المُتَرَتِّبةُ على مدفوعاتِ توزيعاتِ الأرباحِ على الصحّةِ الماليّةِ للشركةِ وربحيّتها، مع تسليطِ الضوءِ على مقدارِ الأرباحِ المُوَزَّعةِ على المساهمين مقابلَ الاحتفاظِ بها لإعادةِ الاستثمارِ في الأعمالِ التجاريّةِ.

ما هي تواريخُ توزيعِ الأرباحِ؟

تشيرُ تواريخُ توزيعِ الأرباحِ إلى تواريخَ مُحدّدةٍ هامّةٍ في عمليةِ دفعِ الأرباحِ للمساهمين. هذه هي تواريخُ توزيعِ الأرباحِ الرئيسيّةِ:

تاريخ الإعلان

هذا هو التاريخُ الذي يعلنُ فيهِ مجلسُ إدارةِ الشركةِ عن نيّتهِ في دفعِ الأرباحِ. يتضمَّنُ الإعلانُ تفاصيلَ حولَ مقدارِ الأرباحِ والتواريخ المرتبطةِ بها.

تاريخُ توزيعِ الأرباحِ السابقِ

هذا هو الموعدُ النهائيُّ لتحديدِ المساهمينَ المؤَهَّلينَ لتلقّي الأرباحِ المُعلَنةِ. إذا اشترى المستثمرُ أسهمًا في هذا التاريخِ أو بعدهِ، فلن يحصلَ على توزيعاتِ الأرباحِ القادمةِ. عادةً ما يتمُّ تحديدُ تاريخِ توزيعاتِ الأرباحِ السابقةِ قبلَ يومِ عملٍ واحدٍ من تاريخِ التسجيلِ.