Sigue pautas generales de FBS: pueden ayudar a cualquier persona, sin importar dónde te encuentres en tu camino de inversión.

Evaluar la tolerancia al riesgo

Evalúa tu situación financiera, define tus objetivos de inversión y evalúa cuánto comprendes sobre las inversiones. Considera si te sientes cómodo con las fluctuaciones del mercado y las pérdidas potenciales. Para obtener un porcentaje específico y conocimientos valiosos, puedes usar herramientas online de evaluación de riesgos.

Paso 2: Construir un fondo de emergencia

Por qué necesitas uno antes de invertir

Un fondo de emergencia es una red de seguridad financiera.

Protege tus inversiones, por lo que en caso de una emergencia como problemas de salud o una pérdida de empleo, no tendrás que vender tus activos o retirar dinero prematuramente.

Ayuda a evitar deudas con altos intereses como las tarjetas de crédito en una situación de gastos inesperados.

Ayuda a reducir el estrés: saber que tienes ahorros reservados te hace más seguro.

¿Cuánto deberías ahorrar?

Por lo general, lo óptimo es ahorrar entre tres y seis meses de gastos promedio. La suma exacta depende de:

La estabilidad de tu trabajo (considera ahorrar más si tienes ingresos irregulares);

Dependientes (ahorra más si tienes familia que depende de ti financieramente);

El seguro (el seguro de salud puede reducir la cantidad necesaria en tu fondo de emergencia);

Tolerancia al riesgo (apunta a ahorrar hasta un año de gastos esenciales para asegurar tranquilidad);

Condiciones financieras actuales (por ejemplo, la tasa de inflación).

Muchos expertos en finanzas recomiendan que inviertas un porcentaje específico de tus ingresos netos, alrededor del 10% al 25% de tus ganancias después de impuestos. Si reservar esa parte de tus ingresos mensuales para invertir parece un desafío, no dejes que eso te desanime. A veces, incluso separar una pequeña cantidad puede marcar la diferencia con las herramientas adecuadas.

Estos son algunos de los factores más importantes a tener en cuenta:

Examina tus ganancias mensuales para ver cuánto te queda después de cubrir los gastos básicos. Si tienes dificultades para llegar a fin de mes, puede ser más beneficioso concentrarte en crear un fondo de ahorro de emergencia o pagar primero tus deudas.

Gestionar las deudas, especialmente las que tienen intereses altos, puede ser un desafío si no tienes un plan sólido. Evalúa cuánto debes y las tasas de interés vinculadas a esas deudas. Calcula cuánto puedes invertir de forma segura sin dejar de cubrir al menos tus pagos mínimos. A medida que reduces tu deuda, revisa lo que destinas a la inversión y considera aumentarlo.

Un fondo de emergencia es esencial para cubrir gastos inesperados sin endeudarte. Si todavía estás trabajando para cubrir de tres a seis meses de gastos esenciales en ahorros, puede ser aconsejable comenzar con una cantidad de inversión más pequeña mientras construyes esa red de seguridad financiera.

Para ayudarte a administrar tus finanzas en el futuro, puedes considerar la regla de presupuesto 50/30/20. Este enfoque divide tu presupuesto mensual en tres categorías: 50% para necesidades básicas, 30% para gastos discrecionales y el 20% restante para el pago de deudas, ahorros e inversiones.

Paso 3: Conoce tus opciones de inversión

Una vez que hayas determinado tus objetivos, el siguiente paso es decidir en qué invertir. Cada inversión conlleva sus propios riesgos, por lo que debes comprender los detalles, con cuánto riesgo te sientes cómodo y si eso coincide con tus objetivos financieros. Estas son algunas de las opciones de inversión más populares:

Acciones

Acciones son una parte de la propiedad en una empresa (por ejemplo, Apple (AAPL), Tesla (TSLA) o Microsoft (MSFT)), también conocidas como capital. El precio de venta de cada acción oscila entre unos pocos dólares y varios miles, dependiendo del valor de mercado de la empresa. Esto permite a los inversores entrar en el mercado de acciones en varios niveles y lo hace accesible tanto para inversores nuevos como experimentados.

Las acciones son vistas como algunas de las mejores inversiones basadas en rendimientos pasados, a menudo superando a otras opciones como los bonos.

Fondos mutuos y ETF

Los fondos mutuos son un conjunto seleccionado de inversiones. Te evitan la necesidad de elegir acciones y bonos individuales, y te brindan una cartera diversificada en una única compra conveniente. Algunos fondos mutuos tienen administradores profesionales que toman decisiones de inversión. También hay fondos indexados que coinciden con el rendimiento de los índices bursátiles, como el S&P 500, sin gestión activa. La desventaja es que tienes menos control sobre las inversiones específicas dentro del fondo.

Los ETF son similares a los fondos mutuos en el sentido de que agrupan múltiples inversiones. La diferencia clave es que los ETF se pueden comprar y vender en cualquier momento del día, al igual que las acciones individuales. Esto a menudo significa que los ETF tienen un precio más bajo que los fondos mutuos. Por otro lado, están sujetos a la volatilidad del mercado durante todo el día. Ejemplos de ETF incluyen el ETF SPDR S&P 500 (SPY) y el ETF del mercado de valores total Vanguard (VTI).

Bonos

Un bono es un préstamo que le proporcionas a una empresa o gobierno (por ejemplo, EE.UU. bonos del Tesoro, corporativos o bonos municipales), que se compromete a devolverte el dinero después de un período específico, con intereses. En general, los bonos se consideran menos riesgosos que las acciones porque sabes exactamente cuándo recibirás tu dinero y los intereses que ganarás. Sin embargo, pueden limitar tu potencial de crecimiento si buscas generar riqueza con el tiempo.

Inversiones en bienes raíces e inversiones alternativas

También puedes invertir en bienes raíces o activos similares como los REITs (fideicomisos de inversión en bienes raíces). Los bienes raíces son buenos para protegerse contra la inflación y proporcionan ingresos estables.

En cuanto a los tipos alternativos de inversiones, puedes elegir entre metales, criptomonedas, fondos de cobertura, etc.

Aquí hay una tabla que compara diferentes tipos de activos.

| Acciones | Bonos | ETF | Fondos mutuos | Bienes raíces | Tipos alternativos de inversión |

Definición | Acciones de una empresa (capital) | Un préstamo a una empresa o gobierno | Múltiples inversiones operadas durante el día | Grupos de inversión gestionados profesionalmente | Propiedades físicas o fideicomisos de inversión en bienes raíces (REITs) | Cripto, materias primas, fondos de cobertura, capital privado |

Nivel de riesgo | Alto | Bajo a promedio | Promedio | Promedio | Promedio a alto | Depende de la seguridad |

Potencial de devolución | Alto | Bajo a promedio | Promedio a alto | Promedio a alto | Promedio a alto | Depende de la seguridad |

Liquidez | Alto | Promedio a alto | Alto | Promedio | Bajo a promedio | Depende de la seguridad |

Diversificación | Bajo (a menos que se compren muchos) | Bajo | Alto | Alto | Moderado | Depende de la seguridad |

Estilo de gestión | Autodirigido | Autogestionado o gestionado | Pasivo (índice) o activo | Gestionado activamente | Autogestionado o a través de fondos | Autogestionado o gestionado |

Potencial de ingreso | Dividendos, ganancias de capital | Interés fijo | Dividendos, ganancias de capital | Dividendos, ganancias de capital | Ingreso por alquiler, apreciación | Depende de la seguridad (por ejemplo, pueden ser regalías o ganancias de trading) |

Paso 4: Elige una cuenta de inversión

Analicemos las diferencias entre los distintos tipos de cuentas de inversión.

Cuentas de corretaje vs. cuentas de jubilación

Cuando las personas hablan de trading de acciones, divisas o commodities, suelen referirse al uso de una cuenta de broker. Si tienes 18 años o más, puedes abrir fácilmente una de estas cuentas. Tienes la libertad de depositar el dinero que quieras cuando quieras y puedes elegir entre una amplia gama de opciones de inversión. Además, generalmente puedes retirar efectivo cuando lo necesites.

Si bien las cuentas de broker son fáciles de configurar, tienen costos fiscales. Por lo general, deberás pagar impuestos sobre cualquier ganancia anual de inversión, incluidas las ganancias por venta de inversiones o recibir dividendos.

La IRA, o cuenta individual de jubilación está diseñada para ayudar a ahorrar para la jubilación. Hay dos tipos de opciones de esta cuenta:

IRA roth (las contribuciones se realizan con dinero después de impuestos, pero los retiros en la jubilación están exentos de impuestos);

IRA tradicional (las contribuciones pueden ser deducibles de impuestos, pero los retiros en la jubilación se gravan como ingreso).

Otra forma de ahorrar para la jubilación es usar un 401(k): un plan de jubilación patrocinado por el empleador. Los empleados contribuyen con una parte de su salario, a menudo con una aportación del empleador. Al igual que los IRA, hay:

401(k) tradicional (las contribuciones reducen el ingreso imponible, pero los retiros en la jubilación se gravan);

Roth 401(k) (las contribuciones se realizan después de impuestos y los retiros calificados están libres de impuestos).

¿Cómo elijo la cuenta de corretaje adecuada? Mira las características más importantes en la siguiente tabla.

| Cuenta de corretaje sujeta a impuestos | IRA tradicional | IRA Roth | 401(k) | Cuenta de Margen | Cuenta de robo-advisor |

Beneficios fiscales | Ninguno; ganancias de capital gravadas & dividendos | Retiros gravados; retiros impuestos | Retiros libres de impuestos | Retiros gravados; retiros sujetos a impuestos | Ninguno | Ninguno, pero alguna eficiencia fiscal automatizada |

Límites de contribución | Sin límites | 7,000 USD (8,000 USD si tienes más de 50 años) | 7,000 USD (8,000 USD si tienes más de 50 años) | 23,000 USD (30,500 USD si tienes más de 50 años) | Sin límites | Varía según el proveedor |

Reglas de retiro | En cualquier momento, gravado sobre las ganancias | Antes de 59½: 10% de penalización (aplican excepciones) | Contribuciones en cualquier momento; las ganancias están gravadas si se retiran antes de tiempo | Antes de los 59½: penalización del 10% (se aplican excepciones) | En cualquier momento, pero se aplican intereses sobre los fondos prestados | En cualquier momento, pero las estrategias automatizadas están enfocadas a largo plazo |

Opciones de inversión | Acciones, bonos, ETF, opciones, criptomonedas | Acciones, bonos, ETF, fondos mutuos | Acciones, bonos, ETFs, fondos mutuos | Fondos seleccionados por el empleador, a veces ventana de corretaje | Acciones, bonos, ETF, opciones, criptomonedas | Varía, a menudo ETFs y fondos mutuos |

Mejor Para | Inversión general con flexibilidad | Ahorros para la jubilación con aplazamiento de impuestos | Crecimiento de jubilación libre de impuestos | Ahorros para jubilación patrocinados por el empleador | Inversores experimentados utilizando apalancamiento | Inversores que desean automatización |

Paso 5: Comienza con inversiones diversificadas de bajo costo

El poder del promedio de costo en dólares

El promedio de costos en dólares es una estrategia de inversión simple y efectiva en la que inviertes una cantidad fija de dinero a intervalos regulares, como 500 USD por mes, independientemente de las condiciones del mercado. Este método ayuda a minimizar el estrés de tratar de cronometrar tus inversiones a la perfección. Al distribuir tus compras, puedes reducir el impacto de la volatilidad del mercado en tu inversión general. Solo ten en cuenta que puedes generar mayores costos de transacción.

Paso 6: Crea una estrategia de inversión

Tu estrategia de inversión debe reflejar tus objetivos de ahorro, la cantidad de dinero que necesitas para alcanzar esos objetivos y tu cronograma para lograrlo.

Si tu objetivo de ahorro está a años de distancia, puedes permitirte invertir la mayor parte de tus fondos en acciones. Con un horizonte tan lejano, tienes la oportunidad de sobrellevar las fluctuaciones del mercado. Sin embargo, la selección de acciones individuales puede ser compleja y exigente. Para algunos, invertir en índices tiene más sentido porque ofrece una forma de lograr una amplia exposición al mercado con costos mínimos y menor complejidad.

Por el contrario, si estás reservando dinero para algo en el futuro cercano, como el pago inicial de una vivienda o unas vacaciones en los próximos cinco años, es aconsejable ser más cauteloso. Exploraremos estrategias específicas diseñadas para diferentes grupos más adelante en este artículo.

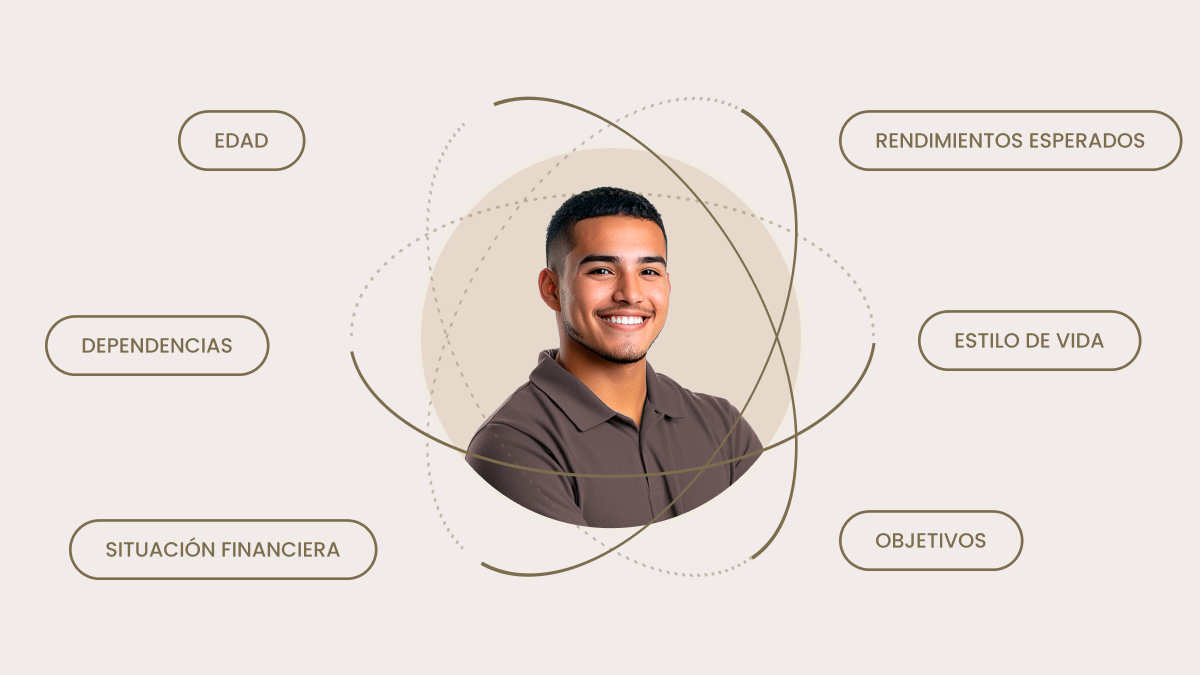

Estrategias de inversión

Tu estrategia de inversión es tu hoja de ruta financiera. Describe en qué vas a invertir, cuánto invertirás y cuándo planeas vender esas inversiones.

Es importante tener en cuenta que no existe una estrategia única para todos. Cada inversor tiene diferentes intereses y objetivos, por lo que determinar el enfoque adecuado para ti implica considerar varios factores clave:

Edad: ¿Se acerca la jubilación y prefieres actuar con precaución o eres joven y te permites asumir riesgos por el crecimiento potencial?

Dependencias: ¿Tienes familiares o hijos que dependen de ti económicamente?

Objetivos: ¿Cuáles son tus objetivos de inversión específicos? ¿Ahorras para la jubilación, un hogar, educación o alguna otra cosa?

Estilo de vida: ¿Cuánto de tus ingresos deseas tener disponibles mientras inviertes?

Situación financiera: ¿Cuánto puedes reservar para inversiones, de manera realista, sin forzar tu presupuesto diario?

Rendimientos esperados: ¿Cuánto tiempo estás dispuesto a esperar para ver los rendimientos de tus inversiones?

Con estas consideraciones en mente, exploremos estrategias de inversión comunes para guiarte hacia tus objetivos financieros:

Inversión activa vs. inversión pasiva

La inversión activa implica comprar y vender activos con regularidad, como acciones o bonos, buscando superar al mercado. Esta estrategia exige mantenerte atento a las tendencias del mercado y estar dispuesto a tomar decisiones rápidas. Si te gusta analizar el mercado y quieres aprovechar las oportunidades a medida que surgen, la inversión activa podría ser adecuada para ti.

Por el contrario, la inversión pasiva adopta un enfoque más relajado. Aquí, inviertes en índices o en otras carteras diversificadas que rastrean el mercado general. Esta estrategia requiere menos atención diaria y está diseñada para hacer crecer tus inversiones a lo largo del tiempo con una gestión mínima.